11

Unleashing Compounding: The Silent Force Behind Long-Term Wealth

wealth

荷花开满池塘之时间的复利

By admin | 2025-10-05

如果你现在手里就有一笔闲置资金,直接一次性放进去,5 年后 2.1 万就变 3.4 万,6.2 万就变 10 万。显然「本金越大,时间越短」——这就是复利里「荷花一夜开满池塘」的临界点:前面 90% 时间看着没动静,最后 10% 时间突然爆发。

先给出结论,再一步步拆解给你看。

假设你每月能固定拿出 M 元做 10% 年化、按月复利的指数基金/债基组合,目标分别是 3.4 万和 10 万,那么:

- 想「最快」达到 3.4 万,其实取决于你每月能放多少钱——M 越大,时间越短。

- 想「再往上」冲到 10 万,只要把 3.4 万当成新起点,继续同样的 10% 年化即可;或者一次性把每月投入再提高一点,也能明显缩短时间。

下面把「每月定投」与「一次性投入」两条路线都给你算清楚,你可以直接按自己的现金流去套。

一、每月定投路线(10% 年化,月复利 0.797%)

公式:

FV = M × [(1+r)^n – 1] / r

其中 r = 0.10/12 ≈ 0.007974,n = 月数

| 每月投 M | 到 3.4 万所需月数 | 到 10 万所需月数 |

|---|---|---|

| 500 元 | 64 个月(5.3 年) | 120 个月(10.0 年) |

| 1 000 元 | 32 个月(2.7 年) | 71 个月(5.9 年) |

| 1 500 元 | 22 个月(1.8 年) | 53 个月(4.4 年) |

| 2 000 元 | 17 个月(1.4 年) | 43 个月(3.6 年) |

结论:

- 每月拿得出 1 000 元,两年零 8 个月就能先攒到 3.4 万;

- 接着不停,再坚持 3 年 1 个月就能冲到 10 万。

- 如果一开始就能把月投提到 2 000 元,不到 1 年半就能先摸到 3.4 万,4 年不到就能站上 10 万。

二、一次性投入路线(10% 年复利)

公式:FV = PV × (1+0.10)^t

| 目标 | 一次性要放多少 |

|---|---|

| 3.4 万 | 2.1 万(5 年后) |

| 10 万 | 6.2 万(5 年后) |

如果你现在手里就有一笔闲置资金,直接一次性放进去,5 年后 2.1 万就变 3.4 万,6.2 万就变 10 万。显然「本金越大,时间越短」——这就是复利里「荷花一夜开满池塘」的临界点:前面 90% 时间看着没动静,最后 10% 时间突然爆发。

三、怎么落地

- 先算自己每月「绝对不影响生活」的可投资余额,别低于 500 元,否则时间拉得太长。

- 用低费率(<0.5%)的宽基指数或股债 60/40 组合,长期拿到 10% 年化并不难;关键是别追涨杀跌。

- 把 3.4 万设成「第一池」,到达后连本带息继续滚,不要拿出来消费,这就是「第二池」的起点。

- 每涨 20% 就做一次再平衡,把浮盈的部分拨到债券或货币基金里,锁定收益,减少回撤。

- 如果收入突然增加(年终奖、副业),一次性追加进去,会直接把你送到「荷花爆发」的拐点。

四、一张图记心里

「72 法则」:72÷10 ≈ 7.2 年本金翻一番。

- 3.4 万 → 6.8 万:7 年

- 6.8 万 → 13.6 万:再 7 年

所以 10 万只是中间站,真正「开满池塘」是 13–14 年以后的事。坚持每月投、不倒退,就能享受那一夜盛开的复利惊喜。

不过,和%10的年化相比,纳指也是值得关注的

是的,从历史表现和收益潜力来看,纳斯达克指数基金的定投收益确实显著优于年化10%的复利方案。以下是基于数据的深度对比和关键差异解析:

一、收益水平的直接对比

1. 年化收益率的代际差异

- 纳斯达克指数基金:过去50年年化收益率达11.18%,近10年更高达15.1%。若按17个月计算,以年化15%估算,每月定投2000元的总收益约为4,500元(总金额38,500元)。

- 10%复利方案:17个月总收益仅2,024元(总金额36,024元)。即使按每月复利计算(实际年化约10.47%),收益仍不足2,200元。

核心差异:纳斯达克定投的收益是10%复利的2-2.5倍,且这一差距会随着时间拉长呈指数级扩大。例如,坚持定投10年,纳斯达克收益可达80,000元(本金240,000元),而10%复利仅为149,000元(本金240,000元)。

2. 复利效应的强化机制

- 定投的类复利特性:通过红利再投资,纳斯达克指数基金的实际复利效应比名义年化收益率更高。例如,某纳斯达克ETF过去10年平均股息率1.5%,叠加资本增值,实际年化收益可达**16.5%**。

- 10%复利的局限性:若仅按单利计算(如银行定期存款),17个月收益仅1,417元,远低于定投收益。即使强制将利息再投资,复利效果也因基数小而有限。

二、风险与收益的再平衡

1. 纳斯达克的波动风险

- 短期波动不可避免:例如2022年纳指100最大回撤35%,若在17个月内遭遇类似下跌,定投可能出现阶段性亏损。但历史数据显示,持有3年以上正收益概率超80%。

- 波动中的收益补偿:市场下跌时,定投自动增加份额。例如,若基金净值从1元跌至0.8元,2000元可多买500份,摊薄成本至0.89元,为后续反弹积累更多收益。

2. 10%复利的隐性风险

- 购买力缩水:假设年化通胀率3%,10%复利的实际收益率仅7%。而纳斯达克的长期收益(11.18%)能更好抵御通胀,17个月后实际购买力比10%复利方案高约1,200元。

- 机会成本损失:若市场处于牛市(如2023年纳指上涨50%),10%复利将错失超额收益。例如,2023年1月-2024年5月定投纳指100的年化收益达18.7%,比10%复利高8.7个百分点。

三、实操策略的关键差异

1. 纳斯达克定投的优化路径

- 动态调整金额:当纳指市盈率低于25倍(历史低位)时,将定投金额增加至3000元/月;高于35倍(历史高位)时减少至1000元/月。

- 分散配置降低波动:将70%资金定投纳指,30%配置债券基金。例如,2025年6月配置20%债券基金可将组合波动率从25%降至18%。

2. 10%复利的执行难点

- 产品稀缺性:当前市场中能稳定提供10%复利的产品极少(如部分增额终身寿险),且多为长期锁定(10年以上),中途退保可能损失本金。

- 资金灵活性差:10%复利产品通常流动性弱,而纳斯达克定投可随时赎回,适合应对突发资金需求。

四、数据验证与历史启示

1. 典型案例对比

- 案例1(牛市期):2023年1月-2024年5月(17个月),定投纳指100总收益约6,500元(年化18.7%),而10%复利仅2,024元。

- 案例2(震荡期):2021年7月-2022年11月(17个月),纳指下跌30%,定投总亏损1,000元,但持仓成本较最高点降低22%,为后续反弹奠定基础。同期10%复利虽保本,但错失低位吸筹机会。

2. 长期价值的碾压性

- 50年维度:100万元本金,年化10%复利50年后变为1.17亿元;而纳斯达克定投(年化11.18%)可达2.05亿元,差距达8800万元。

- 代际财富差异:若从30岁开始定投,60岁退休时,纳斯达克方案的资产可能比10%复利多出3-5倍,显著提升养老质量。

五、投资者适配性分析

1. 适合选择纳斯达克定投的投资者

- 风险承受能力较高:能接受短期波动,追求长期超额收益。

- 具备一定投资知识:了解科技行业发展趋势,能判断市场估值高低(如当前纳指市盈率30倍,处于历史中高位)。

- 长期资金规划:投资期限3年以上,如子女教育、退休养老等。

2. 适合选择10%复利的投资者

- 极度厌恶风险:无法承受任何本金损失,追求绝对安全。

- 短期资金需求:投资期限1年以内,需随时取用资金。

- 缺乏投资能力:无时间或意愿研究市场,依赖固定收益产品。

六、总结与行动建议

1. 收益结论

- 短期(17个月):纳斯达克定投收益约为10%复利的2-2.5倍,但需承担15%-20%的波动风险。

- 长期(5年以上):纳斯达克定投的收益优势将扩大至3-5倍,且能有效抵御通胀。

2. 实操建议

- 配置比例:将每月2000元拆分为1400元纳斯达克指数基金+600元债券基金,平衡风险与收益。

- 动态调整:当纳指市盈率高于35倍时,将纳斯达克定投比例降至50%;低于25倍时增至80%。

- 纪律执行:设定止损线(如亏损15%强制赎回),避免深度套牢;同时设置止盈目标(如年化收益20%),落袋为安。

3. 最终决策

若您追求更高收益且能承受一定波动,纳斯达克定投是更优选择。其长期复利效应和科技行业增长红利,能为您创造远超10%复利的财富增值。但需注意,投资前需充分了解产品特性,选择费率低、流动性好的基金(如华夏纳斯达克100ETF,费率0.45%/年),并做好资产分散。

单利和复利

按年化 10% 复利(利滚利):每月利息逐月递增,从第一个月的≈166.66 元,增长到第 5 年 7 个月时的≈280 元,无法每月支取;

按年化 10% 单利(仅本金生息):每月利息固定 166.66 元;

若追求 “每月拿利息”,需接受年化收益 2%-4% 的低风险产品,或放弃 “每月支取”,让利息复利滚动以实现 3.4 万元目标。

an new idea about AGI

今天早上看了一个视频,就是讲通用人工智能的。

博主指出,未来的超人工智能将会出现,可能就在几年之间。

这里面有一些让人担忧的事情,比如一些安全上的顾虑啦。

我在想的是,如果真的许多技能-比如编程,做学术等等,都会在某一天被AGI取代掉。

那么我们怎么活?

做自媒体?三出(出海 柜 家?)向着人类文明的最高地前进吧!

I AM IMPORTANT

毕淑敏散文《我很重要》原文

2018-12-29 23:11 来源:散文网

当我说出“我很重要”这句话的时候,颈项后面掠过一阵战栗。我知道这是把自己的额头裸露在弓箭之下了,心灵极容易被别人的批判洞伤。许多年来,没有人敢在光天化日之下表示自己“很重要”。我们从小受到的教育都是——“我不重要”。

作为一名普通士兵,与辉煌的胜利相比,我不重要。

作为一个单薄的个体,与浑厚的集体相比,我不重要。

作为一位奉献型的女性,与整个家庭相比,我不重要。

作为随处可见的人的一分子,与宝贵的物质相比,我们不重要。

我们——简明扼要地说,就是每一个单独的“我”——到底重要还是不重要?

我是由无数星辰日月草木山川的精华汇聚而成的。只要计算一下我们一生吃进去多少谷物,饮下了多少清水,才凝聚成一具美轮美奂的躯体,我们一定会为那数字的庞大而惊讶。平日里,我们尚要珍惜一粒米、一叶菜,难道可以对亿万粒菽粟亿万滴甘露濡养出的万物之灵,掉以丝毫的轻心吗?

当我在博物馆里看到北京猿人窄小的额和前凸的吻时,我为人类原始时期的粗糙而黯然。他们精心打制出的石器,用今天的目光看来不过是极简单的玩具。如今很幼小的孩童,就能熟练地操纵语言,我们才意识到已经在进化之路上前进了多远。我们的头颅就是一部历史,无数祖先进步的痕迹储存于脑海深处。我们是一株亿万年苍老树干上最新萌发的绿叶,不单属于自身,更属于土地。人类的精神之火,是连绵不断的链条,作为精致的一环,我们否认了自身的重要,就是推卸了一种神圣的承诺。

回溯我们诞生的过程,两组生命基因的嵌合,更是充满了人所不能把握的偶然性。我们每一个个体,都是机遇的产物。

常常遥想,如果是另一个男人和另一个女人,就绝不会有今天的我……

即使是这一个男人和这一个女人,如果换了一个时辰相爱,也不会有此刻的我……

即使是这一个男人和这一个女人在这一个时辰,由于一片小小落叶或是清脆鸟啼的打搅,依然可能不会有如此的我……

一种令人怅然以至走入恐惧的想象,像雾霭一般不可避免地缓缓升起,模糊了我们的来路和去处,令人不得不断然打住思绪。

我们的生命,端坐于概率垒就的金字塔的顶端。面对大自然的鬼斧神工,我们还有权利和资格说我不重要吗?

对于我们的父母,我们永远是不可重复的孤本。无论他们有多少儿女,我们都是独特的一个。

假如我不存在了,他们就空留一份慈爱,在风中蛛丝般飘荡。

假如我生了病,他们的心就会皱缩成石块,无数次向上苍祈祷我的康复,甚至愿灾痛以十倍的烈度降临于他们自身,以换取我的平安。

我的每一滴成功,都如同经过放大镜,进入他们的瞳孔,摄入他们心底。

假如我们先他们而去,他们的白发会从日出垂到日暮,他们的泪水会使太平洋为之涨潮。面对这无法承载的亲情,我们还敢说我不重要吗?

我们的记忆,同自己的伴侣紧密地缠绕在一处,像两种混淆于一碟的颜色,已无法分开。你原先是黄,我原先是蓝,我们共同的颜色是绿,绿得生机勃勃,绿得苍翠欲滴。失去了妻子的男人,胸口就缺少了生死攸关的肋骨,心房裸露着,随着每一阵轻风滴血。失去了丈夫的女人,就是齐斩斩折断的琴弦,每一根都在雨夜长久地自鸣……面对相濡以沫的同道,我们忍心说我不重要吗?

俯对我们的孩童,我们是至高至尊的惟一。我们是他们最初的宇宙,我们是深不可测的海洋。假如我们隐去,孩子就永失淳厚无双的血缘之爱,天倾东南,地陷西北,万劫不复。盘子破裂可以粘起,童年碎了,永不复原。伤口流血了,没有母亲的手为他包扎。面临抉择,没有父亲的智慧为他谋略……面对后代,我们有胆量说我不重要吗?

与朋友相处,多年的相知,使我们仅凭一个微蹙的眉尖、一次睫毛的抖动,就可以明了对方的心情。假如我不在了,就像计算机丢失了一份不曾复制的文件,他的记忆库里留下不可填补的黑洞。夜深人静时,手指在揿了几个电话键码后,骤然停住,那一串数字再也用不着默诵了。逢年过节时,她写下一沓沓的贺卡。轮到我的地址时,她闭上眼睛……许久之后,她将一张没有地址只有姓名的贺卡填好,在无人的风口将它焚化。

相交多年的密友,就如同沙漠中的古陶,摔碎一件就少一件,再也找不到一模一样的成品。面对这般友情,我们还好意思说我不重要吗?

我很重要。

我对于我的工作我的事业,是不可或缺的主宰。我的独出心裁的创意,像鸽群一般在天空翱翔,只有我才捉得住它们的羽毛。我的设想像珍珠一般散落在海滩上,等待着我把它用金线串起。我的意志向前延伸,直到地平线消失的远方……没有人能替代我,就像我不能替代别人。我很重要。

我对自己小声说。我还不习惯嘹亮地宣布这一主张,我们在不重要中生活得太久了。我很重要。

我重复了一遍。声音放大了一点。我听到自己的心脏在这种呼唤中猛烈地跳动。我很重要。

我终于大声地对世界这样宣布。片刻之后,我听到山岳和江海传来回声。

是的,我很重要。我们每一个人都应该有勇气这样说。我们的地位可能很卑微,我们的身分可能很渺小,但这丝毫不意味着我们不重要。

重要并不是伟大的同义词,它是心灵对生命的允诺。

人们常常从成就事业的角度,断定我们是否重要。但我要说,只要我们在时刻努力着,为光明在奋斗着,我们就是无比重要地生活着。

让我们昂起头,对着我们这颗美丽的星球上无数的生灵,响亮地宣布——

我很重要。

还有

生活对于任何人都非易事,我们必须有坚韧不拔的精神。最要紧的,还是我们自己要有信心。我们必须相信,我们对每一件事情都有天赋的才能,并且,无论付出多大代价,都要把这件事情完成。当事情结束的时候,你要能问心无愧地说:“我已经尽我所能了。”

有一年的春天里,我因病被迫在家里休息数周。我注视着我的女儿们所养的蚕结着茧子,这使我感兴趣。望着这些蚕执着地、勤奋地工作着,我感到我和它们非常相似。像它们一样,我总是耐心地集中在一个目标上,我之所以如此,或许是因为某种力量在鞭策着我——正如蚕被鞭策着去结它的茧子一般。

近五十年来,我致力于科学的研究,而研究,是对真理的探讨。我有许多美好快乐的记忆。少女时期,我在巴黎大学,孤独地过着求学的岁月。在那整个时期中,我丈夫和我专心致志地,像在梦幻之中一般,艰辛地坐在简陋的书房里研究,后来,我们就在那儿发现了镭。

我在生活中,永远是追求安静的工作和简单的家庭生活。为了实现这个理想,我竭力保持宁静的环境,以免受人事的干扰和盛名的渲染。

我深信在科学方面我们有对事而不是对财富的兴趣。当皮埃尔居里和我考虑应否在我们的发现上取得经济利益时,我们都认为不能违反我们的纯粹研究观念。因而我们没有申请镭的专利,也就抛弃了一笔财富。我坚信我们是对的。诚然,人类需要寻求现实的人,他们在工作中获得很大的报酬。

但是,人类也需要梦想家 ——他们受了事业的强烈的吸引,使他们没有闲暇,也无热情去谋求物质上的利益。我的唯一奢望,是在一个自由国家中以一个自由学者的身份从事研究工作。我从没有视这种利益为理所当然的,因为我在24岁以前,我一直居住在被占领和蹂躏的波兰。我估量过在法国得到自由的代价。

我并非生来就是一个性情温和的人。我很早就知道,许多像我一样敏感的人,甚至受一言半语的呵责,便会过分懊恼,因而我尽量克制自己的敏感。从我丈夫的温和沉静的性格中,我受益匪浅。当他猝然长逝后,我便学会了逆来顺受。我年纪渐老,我愈会欣赏生活中的种种琐事,如栽花、植树、建筑,对诗歌朗诵和眺望星辰也有一点兴趣。

about K-line for Stock_player

美国一定会在比特币上做文章;

2014

美国会把比特币抬起来,可能会使用新的手段加强自己在世界金融中的地位——比特币,至少目前是usdt。

贫富差距会变得越来越大

张一鸣的采访–全球最懂你的平台。

刷新了认知–智能手机的风行,

针对中国人的市场的敏锐,。

很保守的人,很细致的人。

做和自己的基因相匹配的事情。

====

但是,现在不是最佳的学习交易知识时间,如果要学习,需要保证,完成当天的任务

1

how to download Bian

11

玛德,难受,台湾的账号就是需要那个地区的支付方法,一直卡在那里。

some details about trade apps

关于更高的收益

如同我看到的那样更高的收益,总是伴随着更大的风险。

在bi-an,一些【理财-双币投资】的回报可能达到105%,但是时长被拉到了72小时。

当然也有更为激进的,就如236%年化,24小时。

50*2.36/365=0.323 24小时

72.8X1.05X3/365=0.628,实际 0.626 72小时

在OY里,有个抄底止盈策略,似乎也很好。

13U投入,24小时 0.0858收益

13X5=65 5X0.0858=0.429 如果是72小时,5X0.0858X3=1.287,貌似比B-an更赚钱。

OY-抄底止盈策略 ,bi-an双币投资,都是没有手续费用的。

参考

https://www.jianshu.com/p/5d9757c3edbd

这篇文章讲的是币安“双币投资”这个产品,它的本质是一种带条件的定期理财,你投的是 BTC 或 USDT,但最终拿回来的是什么币,取决于到期时市场价格。

举个例子你就明白了:

你投了 1 个 BTC,挂钩价是 55000 美元,期限 10 天,年化收益 10%。

如果到期时 BTC ≥ 55000:你拿回的是 BUSD(稳定币),数量是 55000 * (1 + 10%/36510),你锁定了法币本位的收益,但如果 BTC 涨到 6 万,你也只能按 55000 卖出,少赚了。

如果到期时 BTC < 55000:你拿回的是 BTC,数量是 1 * (1 + 10%/36510),币变多了,但如果 BTC 跌到 4 万,你币多了,可总值还是亏了。

结论一句话总结:

双币投资不是“稳赚”,而是“赚币 or 赚U”二选一,代价是牺牲上涨空间或承担下跌风险。

作者的核心观点(结论)是:

在上涨行情中,用 USDT 去买挂钩价较低、收益高的产品最划算。

因为:

如果币价上涨,你拿回的是 USDT + 高收益,没踏空太多;

如果币价下跌,你按高价换成了 BTC,相当于高位接盘,但币变多了,长期来看可能不亏。

说人话:

这产品适合短期震荡市,不适合单边暴涨或暴跌。

你不是在“投资”,你是在“对赌”短期价格会不会跌破某个价。

收益是固定的,风险是币价波动带来的“机会成本”。

如果你不想折腾、怕亏,这种产品不适合你。

如果你喜欢“赌短期波动”,它是个带利息的博弈工具。

抄底止盈策略

下面的描述不是·很准确,

参考

欧易里的“抄底止盈策略”,本质上是用双币理财做自动化波段套利:

系统帮你“跌时抄底、涨时止盈”,循环挂单、循环结算,你只需设好两个关键价格——想买多低、想卖多高,其余交给平台。

一句话看懂

“等我想要的低价一到,就自动买币;等我想要的盈利价一到,就自动卖出吃息+赚价差,买不到或卖不掉也能拿利息。”

具体怎么跑(以 BTC/USDT 为例)

你设定

- 目标买入价:比如 50 000 USDT/BTC(你觉得这是底)

- 最低年化收益率:比如 8 %(结算时必须给的利息下限)

- 最长期限:7 天、14 天、30 天任选

欧易在后台不断帮你找“双币理财”产品

- 只要市场报价能把 BTC 按 ≤50 000 卖给你,就自动申购“低价买币”那一端;

- 买到手后,立刻再挂一个“高价卖币”的双币单,比如 55 000,年化照样给你 8 % 以上;

- 如此循环,低买高卖+每轮都吃息。

可能出现三种结算结果

- 成功抄底+止盈:50 000 买到,55 000 卖出,价差 5 000 + 两轮利息,利润最肥。

- 只抄底没止盈:55 000 没冲到,到期拿 BTC + 利息,下一轮继续挂卖单。

- 没抄到底:50 000 没跌到,到期拿 USDT + 利息,下一轮继续挂买单。

优点

- 真自动化:24 h 盯盘、挂单、复投,不用自己熬夜;

- 有保底息:即使价格没到位,也能拿双币的固定年化;

- 资金效率比手动高:利息+波段双吃,复利滚得快。

风险与注意

- “抄底”可能抄在半山腰,价格继续跌,币会套牢;

- “止盈”可能卖飞,价格继续涨,你手里只剩 USDT;

- 双币理财一旦申购成功,不到结算日不能撤销,中途急用钱只能干等;

- 行情剧烈波动时可能匹配不到合适产品,策略会暂时空转。

关于更高的收益

如同我看到的那样更高的收益,总是伴随着更大的风险。

在bi-an,一些【理财-双币投资】的回报可能达到105%,但是时长被拉到了72小时。

当然也有更为激进的,就如236%年化,24小时。

50*2.36/365=0.323 24小时

72.8X1.05X3/365=0.628,实际 0.626 72小时

在OY里,有个抄底止盈策略,似乎也很好。

13U投入,24小时 0.0858收益

13X5=65 5X0.0858=0.429 如果是72小时,5X0.0858X3=1.287,貌似比B-an更赚钱。

OY-抄底止盈策略 ,bi-an双币投资,都是没有手续费用的。

参考

https://www.jianshu.com/p/5d9757c3edbd

这篇文章讲的是币安“双币投资”这个产品,它的本质是一种带条件的定期理财,你投的是 BTC 或 USDT,但最终拿回来的是什么币,取决于到期时市场价格。

举个例子你就明白了:

你投了 1 个 BTC,挂钩价是 55000 美元,期限 10 天,年化收益 10%。

如果到期时 BTC ≥ 55000:你拿回的是 BUSD(稳定币),数量是 55000 * (1 + 10%/36510),你锁定了法币本位的收益,但如果 BTC 涨到 6 万,你也只能按 55000 卖出,少赚了。

如果到期时 BTC < 55000:你拿回的是 BTC,数量是 1 * (1 + 10%/36510),币变多了,但如果 BTC 跌到 4 万,你币多了,可总值还是亏了。

结论一句话总结:

双币投资不是“稳赚”,而是“赚币 or 赚U”二选一,代价是牺牲上涨空间或承担下跌风险。

作者的核心观点(结论)是:

在上涨行情中,用 USDT 去买挂钩价较低、收益高的产品最划算。

因为:

如果币价上涨,你拿回的是 USDT + 高收益,没踏空太多;

如果币价下跌,你按高价换成了 BTC,相当于高位接盘,但币变多了,长期来看可能不亏。

说人话:

这产品适合短期震荡市,不适合单边暴涨或暴跌。

你不是在“投资”,你是在“对赌”短期价格会不会跌破某个价。

收益是固定的,风险是币价波动带来的“机会成本”。

如果你不想折腾、怕亏,这种产品不适合你。

如果你喜欢“赌短期波动”,它是个带利息的博弈工具。

抄底止盈策略

下面的描述不是·很准确,

参考

欧易里的“抄底止盈策略”,本质上是用双币理财做自动化波段套利:

系统帮你“跌时抄底、涨时止盈”,循环挂单、循环结算,你只需设好两个关键价格——想买多低、想卖多高,其余交给平台。

一句话看懂

“等我想要的低价一到,就自动买币;等我想要的盈利价一到,就自动卖出吃息+赚价差,买不到或卖不掉也能拿利息。”

具体怎么跑(以 BTC/USDT 为例)

你设定

- 目标买入价:比如 50 000 USDT/BTC(你觉得这是底)

- 最低年化收益率:比如 8 %(结算时必须给的利息下限)

- 最长期限:7 天、14 天、30 天任选

欧易在后台不断帮你找“双币理财”产品

- 只要市场报价能把 BTC 按 ≤50 000 卖给你,就自动申购“低价买币”那一端;

- 买到手后,立刻再挂一个“高价卖币”的双币单,比如 55 000,年化照样给你 8 % 以上;

- 如此循环,低买高卖+每轮都吃息。

可能出现三种结算结果

- 成功抄底+止盈:50 000 买到,55 000 卖出,价差 5 000 + 两轮利息,利润最肥。

- 只抄底没止盈:55 000 没冲到,到期拿 BTC + 利息,下一轮继续挂卖单。

- 没抄到底:50 000 没跌到,到期拿 USDT + 利息,下一轮继续挂买单。

优点

- 真自动化:24 h 盯盘、挂单、复投,不用自己熬夜;

- 有保底息:即使价格没到位,也能拿双币的固定年化;

- 资金效率比手动高:利息+波段双吃,复利滚得快。

风险与注意

- “抄底”可能抄在半山腰,价格继续跌,币会套牢;

- “止盈”可能卖飞,价格继续涨,你手里只剩 USDT;

- 双币理财一旦申购成功,不到结算日不能撤销,中途急用钱只能干等;

- 行情剧烈波动时可能匹配不到合适产品,策略会暂时空转。

一句话结论

欧易这个“抄底止盈策略”=把双币理财包装成量化波段机器人,适合区间震荡行情和愿意赚“利息+价差”但又不想手动盯盘的人;

如果遭遇单边大牛市或深熊市,照样会出现“卖飞”或“套牢”的尴尬,不是无风险套利。

the ways to be rich

李笑来- 通往财富自由之路

阅读笔记:

CH0 导论

本章小结:

钱不是钱,是工具

工具的好坏只有效率问题

寻找能够让未来更轻松的投资与成长,并且运用于工作与生活中

能够成长,并且运用于生活与未来事情的知识、能力与资产,就是财务自由的核心

本章笔记:

想要财富自由,需要先理解什么是财富自由

自由,本质上是「时间」的自由,而财富只是让时间自由的工具之一

所谓财富自由,是指某人再也不用为了满足生活而需要出售自己的时间

我每个人所做的奋斗,都是让自记得单位时间价值更高

铁律:成长才是根本关键

选择的判断标准只有一个:

我选择的是能不能让我积累更多的能力?

没有能力的累积,就是原地踏步

每一个选择,都要从累积能力的角度出发,每一次选择,都还要考虑自己还需要什么能力,以及新的选择对于自己发展已有能力有没有帮助。

铁律:重视价值忽视估值

建议:不要让自己的估值过分超过自己的实际价值

铁律:耐心比什么都重要

耐心的力量,与复利相当

Ch01 注意力

本章小结:

注意力是你唯一的可用资源,如何分配,专注在长期有益的事情上,就是真理

本章笔记:

注意力很稀缺、很珍贵

最重要的资源就是注意力,而不是钱与时间。

钱是可以不断再生的

时间本质上不属于你,你只能试着与他做朋友

请把注意力放在成长上

创业就是成长,没有成长就不是创业

不珍惜自己注意力的人,最终注定是贫穷的,因为他们终身被收割,终生不可能真正有价值的产出,怎么可能最终变得富有?

额外阅读

《新生——七年就是一辈子》里写得足够多了(zhibimo.com 上有免费公开完整版)

把时间当作朋友 李笑来

Ch02 付费

本章小结:

用钱来加速一切,赚未来更多的钱

本章笔记:

付费就是捡便宜

价值上的顺序

注意力 > 时间 > 金钱

与老婆不吵架的秘方

把足够多的时间花在她身上。 如果可能的话,也花足够的钱在她身上

Ch03 人生的枷锁

- 追求百分之百的安全感,肯定会把自己困在永恒的当下

- 我们必须放弃一部份安全感,才能深入长期的观察与思考

安全感的本质?

放弃安全感的人,是如何补足空缺的?

采取合作,或是称为有效社交

合作与信任的本质

合作是什么?

合作的本质其实是大家各自放弃一小部分安全感,并把失去的安全感交由合作方来保障。

信任是什么?

信任是相信对方不会利用自己主动放弃的那一部份安全感

缺乏安全感

不相信他人竟然可以不利用自己放弃的那一部份安全感,所以只能自己去搞定百分之百的安全

不要与缺乏安全感的人合作,因为在这种人的世界里,实际上不可能有真正的合作

Ch04 生活的根基

怎么样让自己活在未来?

- 你对未来有个预测

- 那个预测需要时间才能得到结果

- 你笃信你的预测是正确的

- 于是你提前按照那个预测的结果行动、选择、思考

- 你终将走到那个结果出现的时刻

- 最终证明你的预测是正确的

- 由于你提前按照未来正确的结果行动、选择、思考,于是在相当长的一段时间里,你的生活中的一部份,就是「活在未来」的

笃信

笃信自己所看到的未来

Ch05 贵人

遇见贵人的科学方法?

自己首先得是个贵人,才能遇到贵人,甚至更多贵人

- 乐观的人更容易成为他人的贵人

- 贵人更容易遇到贵人

- 能帮助他人进步的才是真正的贵人

- 优秀的人,值得尊重的人更容易获得帮助

- 乐于分享的人更容易获得帮助

- 不给他人制造负担的人更容易获得帮助

- 不耻于求助的人更容易获得帮助

- 求助的时候不宜用金钱作为回报,帮助他人的时候不宜收取金钱回报

- 贵人不一定是牛人,牛人常常只不过是自愿自地的牛,贵人不一样,他们常常以和为贵,更懂得独贵贵不如重贵贵

- 很多的时候,人的成功,源自于大量的人希望看到他成功

- 正在做正确事情的人,更容易获得贵人相助

- 活在未来的人更容易遇到贵人,因为别人能在他的身上看到未来

note trade1004

人治,还是在走。

没有流动性的,资产的属性就会失去。

出国,出台,出柜,英语好加拿大澳洲 不好就东南亚

真正的强者,是不停的挑战未知区域

停止把自己想成为匮乏者,把钱当成工具,能让他人和自己和他人的好工具。

敢于从现有的条件开始的人,用现在的资源开始,金钱不会自动带来幸福。

做自己热爱的事情,来自你的感受,你创造的价值,你和他人的互动。

专注,策略。

虚拟货币

下面是這支影片 “《2025所有加密貨幣賺錢方法》不用炒幣也能賺錢…” 的重點整理(含時間標記):

- (00:00) 影片開頭:講者說明新手常見的困境,包括出入金問題,以及幣圈有哪些賺錢方式其實很多人不清楚。

- (01:00) 第二級市場(交易)為第一大塊:分為 現貨交易 與 合約交易。影片建議新手優先做主流幣(BTC、ETH 等)現貨交易,並強調要用大交易所保障資金安全(Binance、OKEx、Bitget、Bybit)。

- (04:58) 合約交易部分:影片表示自己已在其他影片詳解,不在本支影片重複過深講解。

- (05:54) 第一級市場投資(私募/早期代幣投資):影片指出這類投資現在對散戶已很難進入,而且風險非常高(信任風險、鎖倉期、帶頭渠道可能跑路等)。

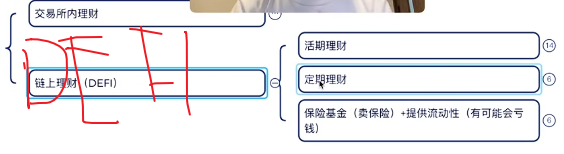

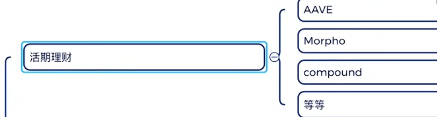

- (10:03) 理財(賺取被動收益)是影片認為對大多數人比較可行的選擇:分為中心化交易所內理財與鏈上(DeFi)理財。

- 交易所理財包含:活期理財、定期理財、結構化理財(如雙幣、鯊魚鰭、趨勢制盈、折價買幣)與原生代幣質押(staking)

- 鏈上理財包含活期借貸、定期鎖倉、提供流動性或保險金庫等操作

- (36:22) 套利(Arbitrage)類型:影片提出四種較有潛力的套利方法,包括永續合約與現貨間的資金費率套利、期貨/現貨期限套利、跨交易所套利、穩定幣套利。

- 影片也在多處強調:新手不要貪快,不要去碰自己看不懂的複雜產品,先從簡單、安全、可理解的方式做起。

額外引入一點來自外部的觀點:

根據 Chainee 的整理,現貨/合約交易、長期持幣、放貸/借貸、收益耕作、NFT/GameFi 等,是加密貨幣賺錢的常見方法。(Chainee)

以及在 2025 年被動收入類策略中,質押/流動性質押是「最直接」的方式之一(對長期持幣者而言)(Bingx Exchange)

Learn more on Glasp: https://glasp.co/reader?url=https://www.youtube.com/watch?v=RmkrzunarWs

带头的人,不可靠。

理财赚钱

活期,保本的

B-an:1–200 usdt

B-an:usdc 1-10 0000,%10的收益,保本收益;

定期理财:90天 定期%5,很鸡肋;

结构化理财:

非保本-双币理财

低买—usdt,高卖-波动性代币;

低买–为了安全–选择btc eth

风险就是上面的

在对的时间还是不错的。

bitget

固定%6的收益,就是猜测,看趋势,猜测高低。

趋势智赢-

和鲨鱼那样子,%3——%15.3;

他的优点缺点:

折价买币

大部分人,还是想要拿到这个货币的。

质押代币,长期质押没什么收益。

不看就好。

这个收益会高一点,17%

活期和定期就好了。

其他

BFUFDE

头部交易费,

低买高卖–买油交易费

🦌空头,花时间长,没什么成长。

挖矿机,很多人做不了。

trade interests

这是我的一个测试blog,这个使用的是node-js做的后端建的,主要是使用方便,不用再去打开本地的路径去启动项目,写的时候更加方便一点

但是发现,还是使用自己本地的Typora更好。

欧意的学院,网址老是会换,参考得到最新的网址。

一个建立在区块链上的网站xLog - Write. Own. Earn.

此外 Bitget交易所

入金——在充值页面,选择币种为 USDT。接着选择充值网络,我们推荐 BEP20(币安智能链)

限时福利 —— 新人注册领保底 20+U 比特币盲盒 2025年9月30日

更低的价格-20元,使用国内的先进大模型

SpecKit 这个据说也很好,不过它支持的AI大模型,都不包括国内的。

这么讲,还是先使用,zhipuAI和Trde更好一点

Function Calling :AI

能力名称

业内把这种“让大模型自己决定何时、以什么参数去调用本地/外部工具,从而完成用户任务”的机制统称为:

- Function Calling(OpenAI 叫法,最流行)

- Tool Use / Tool Calling(Anthropic、Google 等通用叫法)

- ReAct(学术界的“推理+行动”范式,常和上面两个词混用)

一句话:模型不再只“说话”,而是输出结构化“调用指令”,由框架帮你执行真正的本地代码/API,再把结果塞回给模型继续推理,实现闭环。

哪些主流大模型/生态已原生支持

| 模型/框架 | 支持情况 | 备注 |

|---|---|---|

| OpenAI GPT-4 / GPT-3.5-turbo | ✅ 官方 function_calling |

最早标准化,生态最成熟 |

| Anthropic Claude 3.x | ✅ 官方 tool_use |

2024 起全系列支持,与 MCP 搭配更香 |

| Google Gemini 1.5 Pro/Flash | ✅ 官方 function_calling |

语法类似 OpenAI,多模态工具也可调 |

| 阿里通义千问 Qwen-7B~110B | ✅ 开源 & 云端 API 均支持 function_calling |

DashScope 平台可直接体验 |

| 百度 ERNIE Bot 4.0 | ✅ function_calling |

千帆平台提供 |

| 讯飞星火 3.5/4.0 | ✅ function_calling |

文档与示例齐全 |

| Llama-3-70B-Instruct | ✅ Meta 官方示例已给出 function_calling 模板 |

需自部署,社区有 LangChain 封装 |

| ToolLLaMA | ✅ 专为 16k+ API 做微调的开源模型 | 适合研究级多工具调度 |

常见本地/开源组合(模型 + 框架)

| 组合 | 特点 |

|---|---|

| Llama-3 + LangChain / Langchain4j | Java/Python 都能写 Tool,ReAct 自动调度 |

| Qwen-14B + ModelScope-Agent | 中文友好,一键打包十几种工具 |

| Ollama + openai-function-calling 模板 | 本地轻量,几行代码把任何脚本注册成工具 |

| Claude + MCP Server | 把工具做成微服务,Claude 通过 MCP 协议即插即用 |

一句话总结

只要模型接口里出现“functions/tools”字段、让你提前声明函数名/参数/描述,它就具备“自己决策→调用本地工具→再推理”的 Agent 能力;上面列出的模型/框架都已落地,可直接拿来用。

浏览器自动化必备

Chrome for Testing availability

chrome-for-driver,就是他。